25 agosto 2007

Beta crisalia.org

Ya está terminado crisalia.org en su versión definitiva. Puedes ver todo el software que se ha utilizado en: http://es.crisalia.org/c/acreditaciones/

Ya está terminado crisalia.org en su versión definitiva. Puedes ver todo el software que se ha utilizado en: http://es.crisalia.org/c/acreditaciones/ Este portalillo no era una prioridad pero ya está terminado. No es una prioridad porque Crisalia todavía no genera beneficios, y por eso difícilmente podemos donar el 17% que tenemos comprometido ante notario.

La verdad es que estoy muy satisfecho con el resultado estético. Está muy en sintonía con el nuevo sitio de crisalia, que está todavía en desarrollo (puedes ver el pre-beta oculto en http://www.crisalia.com/es/)

Comentarios sobre la "crisis hipotecaria"

- Se veía venir. No voy a buscar los posts, pero ya había hecho yo algún comentario al respecto.

- La crisis en sí misma no va a provocar un trauma económico insuperable.

- Sin embargo, las reglas del juego crediticio han cambiado. Ahora es más complicado tomar prestado dinero, disminuirá en consumo y la economía pasará -a mi juicio- una temporada de ajustes o vacas flacas.

- Todo esto en realidad acentúa el papel de los intermediarios/asesores financieros, a la industria hasta cierto punto le va bien.

- La crisis americana no va a tocar a España. A España le va a tocar la crisis española, que no es poco. Será una crisis diferente. Aquí el riesgo no se ha "exportado" a los mercados de capitales, sino que se mantiene en los balances de los bancos y cajas, sobre todo en los de éstas últimas. La manera en que se desarrolle la crisis dependerá de lo que quiera el gobierno. Con sus políticas puede optar a que sea:

- Silenciosa, o a la Japonesa. Es decir, se ayuda a las entidades financieras (sobre todo Cajas medianas y pequeñas) a "aguantar" su mal balance durante el tiempo que haga falta. Esta táctica crea la falsa sensación de que no hay problema, pero lo malo es que pueden pasar 10 ó 15 años hasta que los balances de purguen.

- Ruidosa, o a la Estadounidense* (años 80). Empiezan a quebrar cajas una tras otra, fusiones y adquisiciones hasta rebajar costes y sanear las cuentas. La ventaja que tiene esta opción es que se depuran responsabilidades y se crea un buen precedente. Yo prefiero esta opción porque no quiero que los malos gestores de algunas cajas sigan mas años al frente de las mismas como si nada hubiera pasado. Como si no hubieran beneficiado a sus amigos promotores que luego subrogaron las hipotecas sin poner casi ni un pero. Pero lamentablemente el gobierno creo que elegirá la opción "a la japonesa", porque es más electoralista.

- En el fondo esta crisis le va a venir bien a España. Creo que va a servir para generar una mentalidad menos "expansionista (con dinero prestado)" y más eficiente y productiva.

* me he propuesto no volver a decir "Americana", en honor tanto a Américo Vespucio como a todos los Canadienses, Mejicanos, Panameños, Bolivianos, Argentinos, Uruguayos, Brasileiros, etc. etc.

21 agosto 2007

Oportunidades perdidas/ganadas

Hace unos meses recibí, en cuestión de 5-6 semanas, 5 ofertas/tentativas de unirme a proyectos financieros. Alguna era simplemente un "quiero conocerte mejor porque me parece interesante lo que intentas, y además te cuento mis planes por si te cuadran". En el otro extremo había un " Vamos a montar ahota mismo la super-empresa X con YY millones de euros que ya he levantado, y podríamos integrar Crisalia" (Se ve que no ha visto las cuentas... :-))

Hace unos meses recibí, en cuestión de 5-6 semanas, 5 ofertas/tentativas de unirme a proyectos financieros. Alguna era simplemente un "quiero conocerte mejor porque me parece interesante lo que intentas, y además te cuento mis planes por si te cuadran". En el otro extremo había un " Vamos a montar ahota mismo la super-empresa X con YY millones de euros que ya he levantado, y podríamos integrar Crisalia" (Se ve que no ha visto las cuentas... :-))Esas cosas te hinchan el orgullo, y además son muy tentadoras, sobre todo desde el punto de vista económico, pues mi vida de emprendedor es muy miserable desde el punto de vista financiero...

De los 5 proyectos, 3 eran muy serios (grandes empresas ya establecidas), y los otros 2 tenían VCs relevantes empujando detrás. Vamos, que no eran mi vecino Manolo de Carabanchel.

4 de los 5 eran en temas hipotecarios, uno en plan "supermercado hipotecario", como Crisalia, y los otros 3 quería abordar el entonces de moda mercado de hipotecas subprime.

A todos les dije que encantados de conocerles y de saber más de ellos, pero que yo prefería seguir con mi proyecto, 100% mío, sin jefes que me impongan/sugieran otra visión del negocio, y a mi ritmo...

Parecía una decisión loca, pero no me arrepiento. De los 5 proyectos, 2 tengo constancia de que se han cancelado, otros 2 son subprime y estoy casi seguro que las están pasando muy mal, tal y como están actualmente los mercados de titularización hipotecaria. Apostaría a que probablemente están cancelando planes. Y el restante, es el "supermercado financiero", que no se muy bien si finalmente vendrá a España o no, probablemente si.

Resumen, a la larga mi decisión tuvo sentido. Probablemente ahora estaría en paro y sin empresa!

Creo que fue un clásico Griego el que decía lo de "la respuesta suele estar en el camino largo".

17 agosto 2007

Credit Cards Dirty Tricks

http://www.careonecredit.com/Knowledge/credit_card_traps.aspx

Via Digg

18 julio 2007

Visa PayWave "la Caixa"

Artículo: La Caixa y Visa lanzarán una tarjeta de crédito "inalámbrica" (CincoDías)

Yo ya he pedido una a ver si tengo suerte y la puedo probar.

Aunque últimamente no es la única Caja de Ahorros realmente innovadora. Bancaja y CAN -en mi opinión- hacen cosas muy interesantes también.

14 julio 2007

Sobre el uso de marcas ajenas.

Sin embargo, cuando un vendedor de coches de segunda mano o un taller de reparación ofrecen sus servicios, las marcas les pueden hacer un gran favor. Una tienda de vehículos de segunda mano puede especializarse en "Ferraris" por ejemplo, y le sería de utilidad el poder poner el escudo del cavallino rampante en su fachada.

¿Es eso legal?. Según el tribunal supremo español, para este caso en particular, sí. Siento no poder ofrecer la referencia pero lo leí hace un par de años (mientras preparaba el recurso de Crisalia) en un libro especializado en propiedad intelectual.

La doctrina subyacente a esta sentencia es que si la tienda no trata de confundirse con un concesionario oficial, ni abusar de la imagen de marca, puede poner el logotipo de la marca de coches bien visible para facilitar a los consumidores la identificación del tipo de productos que distribuye. Se da prioridad a la faceta social (identificación por parte de los consumidores de un producto distinto) que a la empresarial (circunscripción absoluta de la marca al entorno propietario de la empresa titular).

Podemos ver un claro uso en este sentido al visitar cualquiera de los sitios webs de tiendas especializadas en coches de lujo de seminuevos (Ej. Autotrade)

A mi esta doctrina del supremo me parece conveniente, incluso para la empresa propietaria de la marca. Me gustaría que con los productos hipotecarios (en general financieros) pasase lo mismo. Que se pudiesen utilizar los logotipos por los intermediarios financieros. Cualquier juzgado nos daría la razón, pero hay una gran diferencia con el caso de los automóviles... en nuestro caso "compramos" esos productos directamente a los productores (como no puede ser de otra manera), y eso les da el poder de "censurarnos" si hacemos una cosa de estas, cosa que no pueden hacer las fábricas de coches a las tiendas de segunda mano, puesto que los que venden sus vehículos son particulares.

Creo que poco a poco hay que ir convenciendo a las entidades financieras para que vayan permitiendo el uso moderado de sus logotipos, con un fin meramente indentificativo. Les conviene tanto como a nosotros y a los consumidores.

Etiquetas: Crisalia, Español, Society/Sociedad

04 julio 2007

La CE multa a Telefónica con 151 millardos

Por cierto, mi post acerca del incidente de Nemesys es el más leído en la historia de mi blog. Se ve que hay mucha gente desesperada que Googlea buscando una solución al mismo problema.

Y si esto pasa en España, con tanto mecanismo de protección a los usuarios, y con la UE vigilando.. no quiero ni imaginar la de abusos que debe estar cometiendo Telefónica en los países en vías de desarrollo en los que está presente.

Artículo El Mundo: Bruselas multa a Telefónica con 151,8 millones de euros por impedir la competencia en ADSL

P.D.: La multa se debe principalmente a las "prácticas comerciales", pero estoy seguro que también han tenido en cuenta las "prácticas técnicas" como la de Nemesys.

Etiquetas: Crisalia, Español, Personal, Society/Sociedad

03 julio 2007

Money Supermarket

solicitud.

Cosas que me gustan:

a) El márketing. Puedes visualizar este anuncio o este otro para ver de lo que hablo.

b) El concepto de supermercado financiero.

c) Una sección tipo foro en la que se pueden hacer preguntas online y un experto las contesta. Yo ya tenía pensado esto de dos formas: Un formulario de contacto con un asesor financiero a través de crisalia.com, y el servicio general de información financiera práctica de crisalia.info. Tengo que darle una vuelta a cómo lo tengo planteado en Crisalia porque el modelo de moneysupermarket.com me ha gustado mucho la verdad.

Cosas que no me gustan:

a) Creo que promete más de lo que realmente es, en el sentido de que una cosa es listar productos y otra muy diferente es ofrecerlos a los usuarios del sitio. Dicen que tienen acceso a 8500 hipotecas en el mercado británico. Yo simplemente no me lo creo. Tendrán 8500 hipotecas en la base de datos, pero ofrecerán a sus clientes 100 o 200 como mucho.

Alguno me dirá "Ya, pero eso el cliente no lo nota!". Y yo contesto "No creas, el cliente es más listo que el hambre, y no conviene jugar con su orgullo. Creo que es mejor jugar limpio y decir claramente que se ofrece un número menor de productos hipotecarios, que mas o menos cubren casi cualquier necesidad"

b) Mezcla hipotecas y seguros con autos y conexiones a Internet. Zapatero a tus zapatos... Creo que la gente de money supermarket se deja llevar más por la factibilidad de su modelo de listado de ofertas + solicitud, en vez de por el crear un verdadero marketplace

especializado en finanzas. Esto conecta otra vez con lo expuesto en el punto anterior. Hay cierta incoherencia en el planteamiento.

12 junio 2007

Caja Navarra dice cuánto gana contigo y cuánto dedica a proyectos sociales.

Esto me ha gustado, y mucho. Es la segunda vuelta de tuerca a una noticia que ya se conocía. Bravo por Caja Navarra!

Esto me ha gustado, y mucho. Es la segunda vuelta de tuerca a una noticia que ya se conocía. Bravo por Caja Navarra!¿Cuánto gana tu banco contigo? - CincoDías

11 junio 2007

Tu Hipoteca

Hoy no tengo mucho tiempo para bloguear. Tan sólo comentar que he entrado en Tu Hipoteca, que en su tiempo fueron los pioneros en hipotecas online (vendieron a E-Loan tras no lograr despegar).

Hoy no tengo mucho tiempo para bloguear. Tan sólo comentar que he entrado en Tu Hipoteca, que en su tiempo fueron los pioneros en hipotecas online (vendieron a E-Loan tras no lograr despegar).Conozco a un par de antiguos inversores en Tu Hipoteca, y estas Navidades coincidí en una fiesta en casa de unos amigos con uno de los confundadores.

La evolución de Tu Hipoteca según me contaron hace ya tiempo fue fundamental a la hora de diseñar el modelo de negocio de Crisalia. Crisalia intenta ser online en algunas fases, pero en otras no, puesto que la flexibilidad que se pierde perjudica seriamente la calidad de servicio. Tras el análisis del caso tu Hipoteca llegué a un modelo de negocio que se parece mucho al que posteriormente descubrí que es el modelo de Interhyp.

Mi visita de hoy al website de Tu Hipoteca ha sido realmente decepcionante. No funcionan muchos links, ni los formularios, hay faltas de ortografía por todos los lados...

Esto sólo puede significar una cosa: No venden ni una hipoteca y parece que

están rehaciendo el website en abierto.

O no?

03 junio 2007

Cyber-burocracia

Leo en CincoDías que Oracle ha perdido su dominio oracle.es.

Leo en CincoDías que Oracle ha perdido su dominio oracle.es.Sinceramente, no me extraña. Tengo varios dominios .es y la renovación es realmente farragosa. Resumiendo:

O eres cliente del Santander, o vas a una sucursal a pagar (no es broma, es una opción), o utilizas una tarjeta de crédito pero que tiene que tener no se qué chuminada activada. He comprado con mi tarjeta de Bankinter en medio mundo, virtual y real, y sólo en red.es me pidieron que tuviera la cosa esa. Además tuve que llamar a Bankinter porque para que funcione el pago en red.es hay que cambiar la configuración del Internet Explorer. Por último, creo que la tarjeta debe ser española para que red.es la acepte, pero no estoy seguro.

O eres cliente del Santander, o vas a una sucursal a pagar (no es broma, es una opción), o utilizas una tarjeta de crédito pero que tiene que tener no se qué chuminada activada. He comprado con mi tarjeta de Bankinter en medio mundo, virtual y real, y sólo en red.es me pidieron que tuviera la cosa esa. Además tuve que llamar a Bankinter porque para que funcione el pago en red.es hay que cambiar la configuración del Internet Explorer. Por último, creo que la tarjeta debe ser española para que red.es la acepte, pero no estoy seguro.Total, que no me extraña que los pobres de Oracle hayan perdido su dominio. Cuenta el artículo que estuvieron llamando a red.es para ver cómo pagar la renovación del dominio. Realmente todo este asunto me da pena y además me parece algo vergonzoso.

Red.es puede argumentar que todo esto son en realidad medidas de seguridad extraordinarias, pero en realidad no es más que una traslación de la burocracia al entorno

virtual.

Todavía tengo clavada la espina del dominio crisalia.es. Cuando elegí el nombre crisalia me aseguré que crisalia.com y crisalia.es estaban libres. Monté la empresa y empecé a registrar la marca, pero no me dejaron registrar el dominio .es hasta que hubiera completado alguno de estos dos trámites. Total, que a las 2-3 semanas me lo levantaron...

Etiquetas: Crisalia, Español, Internet

01 junio 2007

Lo parecen, pero no lo son.

Hipotecas.com parece un broker independiente de hipotecas, pero no lo es. Detrás está la unión de créditos inmobiliarios (que no es un broker, es un EFC), que pertenece al Grupo Santander y a BNP Paribas.

Hipotecas.com parece un broker independiente de hipotecas, pero no lo es. Detrás está la unión de créditos inmobiliarios (que no es un broker, es un EFC), que pertenece al Grupo Santander y a BNP Paribas. Ayer leí en el periódico un anuncio a toda página de

Ayer leí en el periódico un anuncio a toda página declickseguros. parecía muy atractivo, ¿Será finalmente un broker de seguros online independiente? Hablan de "pensar como tu", dicen "somos muchos clientes los que pensamos como tu...", etc. Tras 10 segundos de investigación descubro que clickseguros pertenece a Groupama.

Creo que con excepción de Interhyp, todavía no existen supermercados financieros reales en Europa.

Renta 4 se mueve con FondoTop

Renta 4 es uno de los mejores casos de start-up financiero español. Fundada en 1985 por Juan Carlos Ureta, en la actualidad cuenta con 45 oficinas y es uno de los brokers de referencia en España.

Renta 4 es uno de los mejores casos de start-up financiero español. Fundada en 1985 por Juan Carlos Ureta, en la actualidad cuenta con 45 oficinas y es uno de los brokers de referencia en España.

Pues algo se mueve. Renta4 lanza FondoTop. No lo he estudiado al detalle pero parece que se trata de abrir un canal alternativo más online pero sin renunciar al modelo tradicional de Renta 4.

Me parece un movimiento interesante puesto que la fiebre inversora inmobiliaria se agota y es posible que el español de renta media comience a usar activamente los servicios de brokerage. Hubo una primera ola de inversores de renta medio alta en los ochenta, pero ahora parece que los nuevos inversores estarían un peldaño por debajo en la pirámide de

ingresos. Por eso fondo top -supongo- que sustituirá servicio personalizado por

facilidades online. Hay que reducir costes cuando cada cliente aporta menos

ingresos. Mucha suerte!

17 mayo 2007

Email Spam

Llevo una temporada poniendo todo a punto para poder mandar emails masivos pero que no sean spam. Son o bien listas de distribución a las que la gente se apunta (o da de baja) voluntariamente, o comunicaciones oficiales de Crisalia a sus clientes.

Llevo una temporada poniendo todo a punto para poder mandar emails masivos pero que no sean spam. Son o bien listas de distribución a las que la gente se apunta (o da de baja) voluntariamente, o comunicaciones oficiales de Crisalia a sus clientes.Como es lógico quiero evitar que esos emails acaben en las carpetas de spam. Para ello hay que tener cuidado con el formato del email, con que se envíe desde un servidor que tenga el mismo dominio que el remitente, que ponga la dirección "física" de la empresa al final, que haya un link y uno se pueda dar de baja inmediatamente, etc. etc. Cualquier precaución es poca.

Leyendo cosas del spam me ha llamado la atención lo siguiente: El 85% del email enviado es spam, cada día se envían casi 100.000 millones de correos electrónicos "spam". Bill Gates recibe 4 millones de emails al año...

Etiquetas: Crisalia, Español, Internet

16 mayo 2007

Horario bancario

Si uno quiere comprar una lavadora, puede hacerlo de lunes a sábado, de 9 de la mañana a 10 de la noche en multitud de tiendas y centros comerciales. En ciertas ocasiones, incluso hasta los domingos.

Si uno quiere comprar una lavadora, puede hacerlo de lunes a sábado, de 9 de la mañana a 10 de la noche en multitud de tiendas y centros comerciales. En ciertas ocasiones, incluso hasta los domingos.En cambio, si uno quiere una hipoteca o una refinanciación en un banco o caja de ahorros, el horario es más restringido, y si además estamos en fiestas patronales (como ahora en Madrid), el horario es de 9 a 12:30. Muchos funcionarios pagarían por tener el horario de los empleados bancarios.

¿De que sirve tener oficinas en cada esquina si están cerradas a las horas en las que los mortales pueden acudir a ellas?

¿No sería mejor tener centros financieros más grandes, en menor cantidad, y con horarios más amplios?

12 mayo 2007

Ley de regulación de la industria de refinanciación.

En Abril del 2006 envíe un documento a David Vegara (Secretario de Estado de Economía) al Ministerio con sugerencias sobre posibles reformas del mercado hipotecario y de la industria de refinanciación.

Me alegra saber que en algunas cosas coincidimos: http://www.hernandezmarcos.net/ext/leyhip.pdf

Etiquetas: Crisalia, Español, Society/Sociedad

30 abril 2007

Márketing de impacto en servicios financieros

Parece que las empresas que siguen esta estrategia suelen ser operadores de nicho, y en la mayoría de los casos a través de canal directo (teléfono o internet). Resulta curioso que se utilicen técnicas de "compra por impulso" para el sector de los servicios financieros.

Algunos ejemplos destacados son:

www.geico.com

www.freedomfinance.es

www.elephant.co.uk

www.admiral.co.uk

www.balumba.es

www.lineadirecta.com

www.genesis.es

A mi para el tema de Crisalia me cuadra más el márketing tradicional estilo banco, caja, Mapfre, etc.

24 abril 2007

Crash inmobiliario y Crisalia

Cuando pensé en crisalia hace 4 años tenía en mente este momento. Para mí es importante porque después lo que creo que vendrá es una crisis de bancos y cajas, sobre toda de estas últimas. Cerrarán muchas oficinas, habrán cierres, adquisiciones y fusiones de entidades, y las instituciones financieras abrirán sus ojos a modelos como el de Crisalia. Para aquel entonces el público en general ya se habrá acostumbrado a dirigirse a intermediarios financieros y por eso -y por la nueva directiva de hipotecas de la UE- llegarán un montón de entidades financieras de primera línea que preferirán ofrecer sus productos a través de intermediarios de calidad antes que comenzar a construir una red de sucursales propias, lo que les puede llevar años y años.

Me da rabia y me frustra un poco que mi visión de lo que iba a pasar se esté cumpliendo y que Crisalia todavía esté tan en pañales.

Seguiremos empujando...

09 abril 2007

Logo Crisalia multiidioma

Tarifa de competidor

Hay cosas que no logro comprender. Acabo de llamar a un competidor de los que “me gustan” (o “me preocupan”) para simular que necesito una hipoteca. Les he dado datos de un perfil bueno (ingresos, dinero para pagar entrada, etc.) por lo que encontrarme hipoteca sería más bien sencillo.

Pues bien, me han dicho que me cobrarían 3900 Euros por gestionármelo.

02 abril 2007

New Century quiebra

New Century ha quebrado. Es interesante ver cómo ha quedado su página web. En la sección de noticias aparece algo así como “hemos quebrado”, en el frontpage hay un gráfico de la cotización de la acción que pasa de $48 a casi $0 en menos de un año, y todavía queda un link a la sección de empleo en la que exponen las indudables ventajas de trabajar en la compañía.

12 marzo 2007

Las financiers "subprime" se desploman en bolsa en EEUU

Creo que España es actualmente un mercado ideal para entrar en este sector, y me consta que hay varios proyectos de envergadura apuntando en esa dirección.

En EEUU actualmente hay problemas para esta industria. Se podrían resumir en dos las razones:

- El riesgo se ha disparado y algunos analistas consideran que las primas de riesgo cobradas en el pasado son pequeñas comparado con los impagos que van a sufrir las compañías.

- Existe una campaña anti "Predatory-lending", que es una práctica que consiste en dar crédito a personas o empresas que no van a poder devolver el capital, con el objetivo último de quedarse con el inmueble en garantía.

Las acciones contra el "predatory-lending" están causando un daño enorme en la industria puesto que crean incertidumbre. Para empezar es difícil definir cuándo se produce predatory lending y cuándo no, y hasta que no se produzca una definición clara las financieras no van a poder definir sus estrategias de riesgo y de producto.

El caso es que esta semana ya ha quebrado la primera financiera subprime grande: Central Pacific Mortgage, y además las acciones de las financieras con un poco de componente subprime están cayendo mucho, por ejemplo Countrywide Financial.

11 marzo 2007

Nueva maqueta del portal de Profesionales

La verdad es que no me terminaba de convencer y hemos desarrollado otra maqueta. Además hemos preferido dejar a un lado la terminología "Mediador / Prescriptor" y utilizar la de "Profesional".

http://pro.crisalia.com

A ver si pronto me decido por una u otra.

05 marzo 2007

Telefónica ha bloqueado las páginas de crisalia.com

Para qué iba yo a tener una semana tranquila… Desde el viernes es imposible tener acceso a crisalia.com (tengo 2 sitios web, una intranet, la facturación y el email ahí) desde Telefónica o Terra. Al principio pensé que era el Firewall de mi PC, me pasé horas y no conseguí nada. Incluso formateé el PC 2 veces este fin de semana. También había escrito a mi hosting (http://www.godaddy.com/) y me dijeron que no había ningún problema técnico.

Finalmente llamando a familiares y amigos descubrí que funciona si el ISP (Internet Service Provider) no es Telefónica. Resulta que me han puesto en una lista negra de Telefónica no se muy bien por qué. El contenido de Crisalia.com es OK, y no he mandado ningún email masivo.

Esto es un abuso y les demandaría si no fuera por que me llevaría un tiempo que realmente necesito para otras cosas.

La única manera de entrar en el web de Crisalia desde una conexión de Internet de Telefónica es introduciendo el IP de crisalia: http://68.178.208.85/

ACTUALIZACIÓN (7-3-2007)

Resulta que lo que me está pasando le pasa a bastante más gente, hay quien hasta insinúa que es una estrategia de Telefónica para conseguir clientes para sus servicios de seguridad en red.

No se si esto es cierto, pero lo curioso es que de los 5 ó 6 websites que tengo (y desde uno de ellos mando las notificaciones a los antiguos alumnos de London Business School en España, que son 500 emails cada vez y se podría malinterpretar como spam), sólo me ha pasado esto en el website de la empresa, en los de ONGs o simplemente información no me ha pasado.

En este link se aporta información interesante:

http://www.bandaancha.st/weblogart.php?artid=3046

Por cierto, he escrito a nemesis@telefonica.net, nemesys@telefonica.net, y también con .es. Y nada.

ACTUALIZACIÓN (7-3-2007)

He puesto una reclamación en http://www.usuariosteleco.es/, la verdad es que han sido rápidos y muy amables.

ACTUALIZACIÓN (7-3-2007)

En Telefónica se niegan a darme un número de teléfono de su famoso departamento Nemesys. Una y otra vez me dicen (he llamado ya unas 15-20 veces, y encima me cobran la llamadas como asesoramiento pymes o no se que rollos) que he de escribir a nemesys@telefonica.net.

Lo hago y recibo el siguiente email:

"- El servidor de correo ha procesado los siguientes destinatarios del mensaje:

nemesys@telefonica.net; Fallido; 5.2.2 (buzón de correo lleno)

MTA remoto tems6.backend.correo: diagnóstico SMTP: 552 RCPT TO:

No me extraña que haya gente que pierda el control de sus actos.

ACTUALIZACIÓN (8-3-2007)

Por fin hoy me han contestado del famoso departamento Nemesys. Resulta que al final si leen los emails. Me han mandado el típico email standard con un número de incidencia y advirtiéndome que el tema puede llevar días hasta que se resuelva.

Ajo(derse) y agua(antarse), pero algo es algo.

Por cierto, que si algún abogado quiere demandar a telefónica en mi nombre, le cedo mi caso y le doy la posible indemnización que me correspondiese. Yo no voy a dedicar mi tiempo ni mis escasos recursos económicos a esto, pero por otro lado Telefónica se merece un correctivo por estas cosas que hace.

ACTUALIZACIÓN (9-3-2007)

Me han contestado de la Oficina de Atención al Usuario de Telecomunicaciones. Siguen siendo muy amables pero me dicen que al no yener el problema que ver con un servicio que yo haya contratado, sólo puedo reclamar ante la justicia ordinaria o ante asociaciones de consumidores.

ACTUALIZACIÓN (10-3-2007)

Hoy por fin Telefónica ha desbloqueado www.crisalia.com y sus sitios web relacionados. No me han dado ninguna explicación. De hecho en mis contactos con ellos se equivocaron y justificaron el cierre por unas cosas que no tenían el más mínimo sentido. Ellos mismos me dijeron que era un error y que analizarían la causa real del cierre.

Hay que mirar para adelante. Intentaré olvidar estos 8 días y la faena que me ha hecho telefónica. No estoy como para meterme en jaleos, aunque telefónica ha vulnerado unas cuantas leyes y derechos.

Etiquetas: Crisalia, Español, Internet

01 febrero 2007

Countrywide Financial y Bank of America están en conversaciones para una fusión.

![]()

![]()

Countrywide Financial, que es el mayor originador de hipotecas de EEUU, y Bank of America, que es el segundo, se plantean fusionarse.

Dos comentarios:

a) No creo que el regulador permita tal concentración así por así.

b) Vaya éxito para Countrywide, que fue fundada hace tan sólo 30 años y es un auténtico gigante financiero.

26 enero 2007

Interés en Crisalia

En las últimas 2 semanas he recibido 3 contactos interesándose en Crisalia (no precisamente para comprarme hipotecas…). Yo sigo diciendo que Crisalia es realmente nada a día de hoy, pero como si nada. Yo creo que me contactan principalmente porque el tema hipotecario está ardiendo y por mi CV, que no es usual en emprendedores de este sector. Sin embargo yo creo que a la hora de la verdad, el CV no es tan relevante y ni mucho menos una garantía de éxito.

Noto que hay mucha euforia y trataré de mantenerme un poco al margen, creo que es mejor.

23 enero 2007

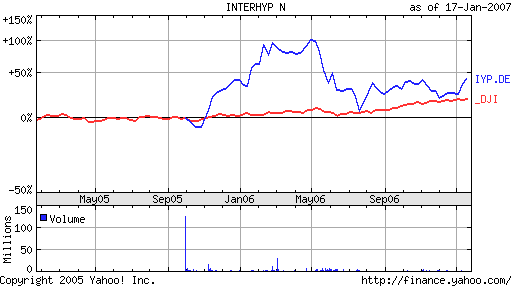

Interhyp vale más de 500 millones de euros (de nuevo)

Fuente: Yahoo Finance (Yahoo- Interhyp)

22 enero 2007

ABN AMRO se retira de la distribución de hipotecas en USA mediante "canales directos"

Lo primero mencionar que trabajé para ABN AMRO durante 3 meses (prácticas de verano del MBA), estuve en la división de mercados financieros en Londres. La verdad es que la experiencia me gustó y me dieron la oportunidad de continuar en el banco tras finalizar el 2º año del MBA, pero yo ya estaba pensando en Crisalia desde incluso antes del verano (Entonces lo llamaba “Marcopolo Financial Supermarkets).

ABN AMRO es un superbanco generalista, una especie de Santander pero con más años historia en la cima de las finanzas mundiales. La división en la que yo estaba era más parecida a la de los bancos norteamericanos de inversión. Aunque tenía M&A, fondos, etc, en lo que realmente destacaba ABN AMRO es la originación de deuda para empresas.

Los holandeses son probablemente la gente más cosmopolita que existe, al menos hasta en las últimas décadas. Existen estudios económicos que demuestran que Holanda y

Una de las áreas de mayor interés del banco eran las hipotecas, tanto que hasta compraron http://www.mortgage.com/ , una Start-up hipercapitalizada y fallida que pretendía vender hipotecas solamente online. Hoy he descubierto que ABN AMRO ha decidido dejar de distribuir por este canal y ha vendido el negocio. Afirman que quieren centrase en su red propia en los estados de Illinois, Michigan e Indiana, y en acuerdos de colaboración con brokers hipotecarios.

Muy interesante es este movimiento para las aspiraciones de Crisalia.

12 diciembre 2006

Maqueta de Portal informativo para Mediadores y Prescriptores

http://crisalia.com/mediadores/

Cualquier comentario acerca de esta maqueta de website es bienvenida.

Muchas gracias.

F

01 diciembre 2006

Relanzamiento crisalia.info

Este verano lo retomé, esperando haber aprendido de los errores cometidos. El objetivo de crisalia.info es el de ser capaz de publicar artículos y noticias financieras de interés para el ciudadano medio, utilizando un lenguaje sencillo y potente a la vez. No queremos complicaciones absurdas, ni un lenguaje "finarrogante", ni mareas de datos y gráficos.

crisalia.info se compone de un sitio web donde poder consultar artículos didácticos sobre cualquier tema financiero, las últimas noticias relacionadas y cualquier evento didáctico organizado por Crisalia (muy pronto aún). Asimismo hay todo un sistema de newsletter implementado para poder gestionar listas gigantescas de suscriptores.

Plantilla de boletín: http://crisalia.info/nl/plantilla.htm

Website: www.crisalia.info

Hay implementado un sistema especial que nos permite analizar qué usuarios abren el boletín, y qué artículos visitan. Esa información, junto con el año de nacimiento y la provincia de residencia (que se solicitan opcionalmente en el formulario de alta) presentan un enorme potencial para elaborar un perfil del usuario y -en el futuro- elaborar y enviar boletines personalizados. Si a un usuario le interesan los préstamos hipotecarios y es mayor de 55 años, pues probablemente le interesen los artículos sobre la hipoteca inversa más que a una persona de 25 años. Creo que parte del éxito de crisalia.info será el ser capaces de enviar boletines semanales altamente personalizados, porque el panorama financiero es muy "ancho" y aburre mucho el que te presenten información no relevente.

crisalia.info se diferencia de crisalia.com en que no vendemos nada. En crisalia.info lo que se pretende es que el lector o usuario suscrito adquiera poco a poco la información y el conocimiento (que "crezca financieramente") para poder tomar mejores decisiones para sus finanzas personales. No necesitamos "vender" Crisalia y estropear la imparcialidad y "espíritu altruista" de crisalia.info. Sin embargo es obvio que crisalia.info es una fuente de oportunidades para Crisalia Servicios Financieros puesto que los clientes mejor informados son aquellos que mejor partido sacan a una plataforma multi-entidad de distribución financiara como la nuestra.

A pesar de ser un modelo muy de moda ultimamente, en crisalia.info no vamos a ocultar esta relación para sacar partido a posteriori. No creo que lo mejor hubiera sido crear un portal de información financiera y luego cuando tuviera unos miles de suscriptores hacer "ta-ta-ta-chan" y que empezasen a aperecer menciones y anuncios de Crisalia. No, crisalia.info y Crisalia se basan en la confiaza y la honestidad, y no podemos llevar a cabo ese tipo de ciber-traiciones.

crisalia.info seguirá en versión beta hasta que adquiera tamaño, por lo que pueden pasar meses (o años?). Me encantaría escuchar sugerencias! Muchas gracias.

crisalia.info es algo que me apetecía mucho ver realizado. Algunas empresas financieras como Charles Schwab crecieron gracias al tirón de boletines informativos muy bien diseñados. Por eso le he dedicado tanto tiempo a esta iniciativa, han sido muchas horas eligiendo y entendiendo las plataformas tecnológicas disponibles, así como diseñando la estética.

Uno de los principales problemas de Crisalia como empresa es que -por ahora- no mantiene una relación recurrente con sus clientes. El ciudadano medio no hace hipotecas cada 2 años. Esto es un problema muy grande puesto que adquirir clientes para una relación tán efimera no es rentable. Con crisalia.info damos el salto a una relación más recurrente, aunque sólo sea informativa. Ya más adelante intentaremos tener clientes recurrentes apliando nuestro servicio al mundo de los seguros y del ahorro-inversión.

Por último, decir que no vamos a publicitar ni a promocionar crisalia.info. Preferimos pasarnos un año escribiendo artículos según vayan surgiendo, y analizando cuáles interesan más. Poco a poco hasta que veamos que todo funciona correctamente. Sin prisa pero sin pausa; así empezé con este blog y ahora tiene ya 2000 visitas únicas al mes (y eso que lo que escribo aquí es infinitamente menos interesante que lo que se va a ver en crisalia.info.

02 noviembre 2006

Los amigos de mis amigos, y los desconocidos, son mejores clientes.

Desde que estoy en el mercado he aprendido algunas cosillas (y las que me quedan…). Por ejemplo, he aprendido la importancia de los fines de semana y los puentes en el mundo hipotecario: los lunes por la mañana y los días laborables tras un puente son días en los que todo el mundo llama, porque han hablado el tema en familia durante una comida en día festivo. Hay otro tipo de enseñanzas que están entre el negocio y lo personal. Entre ellas destacaría el muy distinto comportamiento entre clientes que son amigos tuyos (o familiares) y clientes que no lo son.

Uno puede pensar a priori que es bueno empezar vendiendo a tus familiares y amigos, que hay más confianza. Pues no, yo opino lo contrario, y me baso en mi experiencia personal. En mi caso los amigos y familiares han sido los clientes más problemáticos que he tenido. Creo que el problema está en que sienten que te están haciendo un favor, y eso les impide ver el valor que les estás aportando realmente. Me han pasado cosas realmente raras e incomprensibles con familiares y amigos, algunas de ellas costándome dinero, en otros casos el tema ha acabado costándole dinero a ellos, también. Yo creo que el problema está en que hay una falta de confianza subyacente entre familiares y conocidos. Como te conocen, saben de tus debilidades (aunque tu debilidad sea que juegas al fútbol muy mal), y no se por qué se ponen absurdamente más nerviosos de lo que se pondría un desconocido.

Por otro lado están los desconocidos, gente captada por algún anuncio hecho, o porque son amigos de amigos de amigos de amigos… He de decir que en el 95% de los casos todo va como

Es algo paradójico pero una lección interesante.

07 octubre 2006

Innovation, Innovation & Innovation

We pretend to be an extremely innovative channel for distributing all shorts of financial products (let’s see if we get it!). That’s our job. Financial Institutions have –on their side- the task of being truly innovative on their product development. Norwich Union seems to be there. See why here:

http://business.guardian.co.uk/story/0,,1888202,00.html?gusrc=rss&feed=24

21 septiembre 2006

Next Crisalia client?

It is not a matter of smartnesss, it is simply mortgages are comlex and dealing with banks tough.

05 septiembre 2006

Primer Cliente Google

Hoy, por primera vez he recibido la solicitud de un cliente que ha encontrado Crisalia gogleando. Esto es importante, que ya aparezca nuestro web por ahí cuando se introducen ciertas palabras genéricas. Hace casi un año pensé que esto podría ser importante e idee una serie de webs con referencias cruzadas para tratar de aumentar el “karma” en Google. Fruto de aquello surgió, principalmente este blog, que ya tiene decenas de visitantes cada semana según Google Analytics.

Poco a poco…

24 agosto 2006

La Caixa convertirá al 10% de la plantilla en asesores financieros

Qué interesante… parece que hasta a las cajas se van dando cuenta de que lo que quieren los clientes es entender lo que les proponen (o lo que les intentan meter con calzador).

09 agosto 2006

Guía hipotecaria El País

El mundo hipotecario es muy complejo, sobre todo para el ciudadano medio sin una formación financiera básica. Una de las cosas más curiosas es que muchas veces (casi siempre) se intenta ayudar al ciudadano con guías y simuladores, y al final el efecto puede ser el contrario: confundirle más aún. Un ejemplo podría ser esta guía de “El País”, en la que por cierto parece que hay publicidad encubierta de algunas empresas.

24 julio 2006

Cuentas 2005

Ya tengo las cuentas anuales de 2005: 7.387,90 € de pérdida. Me parece poco…

17 julio 2006

Hipoteca Joven Comunidad Madrid / Hipoteca "Mixta" Caixa

Gestionar la información es complicado, y más si se trata de productos tan personalizados como las hipotecas. Como muestra 2 ejemplos:

a) Hipoteca Joven de la Comunidad de Madrid. Si alguien encuentra información en la web que me

b) Hipoteca “Mixta” de

11 julio 2006

Crédito Consumo y Cajas

El mercado de crédito al consumo y el de refinanciaciones hipotecarias corren en paralelo. Ahora la Cajas han decidido unir sus fuerzas para crear una sociedad de créditos de consumo de primer nivel.

05 julio 2006

Expediente a Caja Madrid por imponer el seguro.

Ya era hora. Menos mal que a veces la justicia pura y dura se porta mejor que las autoridades competentes. Lo siento por Caja Madrid que va a ser la que va a pagar los platos rotos de lo que en realidad hace toda la banca.

22 junio 2006

ING abre oficinas en España

Pocos discuten ya que el banco holandés ING Direct ha sido y es una revolución en el mundo de los servicios financieros para particulares. Lo que poca gente sabe es que la revolución de ING Direct comenzó en España, que fue el país de pruebas del concepto (en holanda ING es un banco como otro cualquiera). La “revolución ING” en España ha sido liderada por César González Bueno, un ex-McKinsey (aunque lamentablemente nunca llegué a conocerle) que a este ritmo va a terminar siendo una figura de calado histórico para la industria financiera española. Contacté a César hace algo más de un año para ver si podíamos comercializar las hipotecas ING a través de Crisalia y me contestó que no era posible debido a su carácter de banco directo.

Ahora ING Direct anuncia que van a comenzar a abrir sucursales de gran tamaño (centros financieros en nuestra terminología), el primero de ellos en Madrid el próximo 3 de julio. Una de las razones principales es que los clientes necesitan ver la cara de alguien en los “momentos de la verdad”, y ponen como principal ejemplo la contratación de una hipoteca.

¿Significa esto que vamos bien?

P.D.: ING también me ayudó a entender un poco que el mundo de las hipotecas es mucho más complejo de lo que parece por fuera. Descubrí que durante mucho tiempo las hipotecas de ING eran en realidad hipotecas de Caja de Ahorros del Mediterráneo. Mi razonamiento fue el siguiente: si ING Direct España fue incapaz de desarrollar un producto hipotecario Standard durante tanto tiempo, ningún banco o caja es entonces capaz de “imitar” la oferta de los demás. Por tanto, tiene más sentido que nunca el concepto de un supermercado hipotecario donde se agregan multitud de productos diferentes entre si. Las diferencias muchas veces son escasas, pero llegado el “momento de la verdad” es más fácil que nosotros ofrezcamos al cliente un producto diferente de otro banco, a que el cliente reciba un “no” de su banco y no sepa si hay otros bancos o cajas que tienen ese producto o no.

08 junio 2006

Modelos interesantes de distribución.

Crisalia pretende ser un modelo de distribución financiera innovador (ojalá se consiga!). Yo hasta ahora no he visto un modelo de distribución de productos financieros para particulares multimarca y generalista realmente innovador/exitoso. Esta industria es muy compleja y queda mucho camino por recorrer en ese sentido. Por eso me gusta fijarme en modelos de distribución exitosos en otras industrias, es un buen ejercicio de reflexión el intentar conocer cuáles son las claves del éxito de cada uno y si algo es transferible al mundo de los servicios financieros. A mi parecer estos son los líderes y sus razones de éxito:

Wal-Mart / Carrefour: Inventaron el concepto de central de compras para conseguir siempre precios bajos a sus clientes.

El Corte Inglés: Genera con su actitud hacia el cliente una confianza y fidelización difícilmente igualables.

Mercadona: Capaces de mantener tener el mismo número de categorías de producto que un hiper, pero con menos opciones. La “excelencia” es en mi opinión que son capaces de mantener calidad y precio con menos proveedores porque sustituyen el efecto beneficioso de la central de compras por el de una cuidada relación largoplacista con el proveedor. Es un modelo muy interesante.

LIDL: Al igual que Mercadona, es un super con la misma variedad de productos que un hiper (o incluso más). Lo consiguen gracias a sus campañas. En otras palabras, un cliente de LIDL sabe que cuando vaya al super no va a haber casi seguro sartenes, pero que en 6 meses seguro que en algún momento habrá sartenes. Es un consumidor que sabe esperar.

IKEA: Han conseguido cambiar la forma que tiene el cliente de comprar muebles, en su beneficio.

Amazon: CRM para que en cada momento aparezcan los productos que casi seguro te gustaría comprar.

Tesco: CRM para mejorar múltiples aspectos de sus supermercados: qué productos y cuándo, venta cruzada, etc. En teoría es fácil, pero en la práctica Tesco le saca mucha ventaja a la competencia en este asunto (y así les va de bien!)

iTunes: Cómo ir ofreciendo productos que van creando estándares que van enganchando al consumidor a otros productos de mayor valor añadido. iPod – iTunes – PodCast - iTunes video – Pixar – Disney … y así hasta que controlen la distribución de contenidos visuales para Internet, algo que cobrará mucha importancia en unos años cuando te puedas bajar una película para verla el la TV de plasma. O un partido de fútbol, o el telediario…

Zara: la moda que se lleva, donde se lleva, y antes que nadie.

eBay: O como ordenar un mercado disperso. Orden no sólo entendida como información, sino como gestión del proceso de negociación.

Google ad: Parecido a eBay pero con anuncios.

Supermercados Día: Líderes en “Cutre-marketing”. Es decir, que te cobran 5 céntimos de Euro no para ganar dinero, sino para que veas lo barato que debe estar todo allí que tienen que cobrar hasta las bolsas. La verdad es que el “Cutre-Marketing” debe ser una disciplina bastante exitosa, deben existir hasta decoradores que dicen donde deben estar las grietas y las humedades… o al menos esas paredes blancas horrorosas y el ambiente “garaje” de sus muchos de sus supermercados. Por lo menos de los que yo recuerdo.

Leroy Merlin/PC City/IKEA/Foot Locker/Vision Lab/The Phone House/Virgen Megastore: Simplemente ultraespecializarse y tener tal variedad de productos que una superficie generalista no pueda imitarles.

04 mayo 2006

Crisalia en Català

A pesar de estar en Madrid, una alta proporción de las hipotecas que intermediamos son para Barcelona y alrededores. Tenemos una versión de nuestro website en catalán: www.crisalia.cat

19 abril 2006

Mi visión sobre la reforma del mercado hipotecario

Dado que el gobierno ha anunciado una próxima reforma del mercado hipotecario, y lo importante que esta sería para Crisalia, he escrito al Ministerio de Economía y Hacienda para aportar mi visión al respecto. Es ingenuo pero merece

Etiquetas: Crisalia, Español, Society/Sociedad

08 abril 2006

Notario electrónico

¿Os imagináis no tener que ir al notario para comprar/vender una casa o suscribir la hipoteca? No hay que imaginar mucho, NotaryPro ya lo hace utilizando un reconocedor biométrico suministrado por DigaSign. ¿Dónde? En California por supuesto…

05 abril 2006

Innovación en Productos Hipotecarios (2)

En un post anterior hablé de la innovación en productos hipotecarios y de lo relevante que este fenómeno es en el modelo de negocio de Crisalia servicios Financieros. La EFMA (European Financial Management & Marketing Association) presenta su premio a la mejor hipoteca del año 2006 en París los próximos 27 y 28 de Abril. Se pueden presentar candidatos en la página del concurso. Me parece muy interesante observar los criterios que se usan para la elección.

Hipoteca Innovadora en México

El grupo Santander ofrece en México una hipoteca que te perdona la 12ª cuota si has pagado puntualmente las 11 primeras. De hecho cada vez que pagas 11 cuotas puntualmente te perdonan la 12ª. Por fuera puede parecer otro gancho de marketing más, pero en realidad a mi me parece ser un producto hipotecarios bastante innovador e interesante para ambas partes. No lo he estudiado en profundidad pero comento lo que me parece.

Doy por hecho que México es un país con un alto porcentaje de población que no tiene acceso al sistema financiero en condiciones normales, al menos es lo que percibo de las conversaciones con amigos mejicanos. Los niveles de renta de esta parte de la población, y su falta de trayectoria y estabilidad económica hacen que el sistema financiero desconfíe de ellos. A la mayoría de ellos se les deniega el crédito y a los que se les ofrece se les cobra un alto interés debido al “riesgo de impagado” que estadísticamente representan. Asimismo, cuando a una persona de este segmento se le ofrece una hipoteca a tan alto interés enseguida se molesta porque no entiende que el banco cobre a unos más que a otros; el ciudadano medio no entiende de primas de riesgo.

Esta dinámica de desconfianza mutua es negativa porque el mercado no funciona todo lo bien que debería. Es un círculo vicioso porque una hipoteca concedida y bien aprovechada probablemente ayudaría a este tipo de población a prosperar, y al banco también.

Este tipo de producto hipotecario creo que tendría cabida en España también. Creo que a muchos inmigrantes de reciente llegada (y sin trayectoria económica) se les podría ofrecer este tipo de producto para mejorar su integración en la sociedad española. Es cierto que el sistema bancario español en general está concediendo créditos sin problemas a ecuatorianos, bolivianos, chinos etc., sobre todo las Cajas de Ahorros, que en muchas ocasiones consideran a los inmigrantes perfiles de menor riesgo puesto que son gente que lo único que quieren es prosperar en España y no se la van a jugar dejando de pagar

03 abril 2006

Proyecto de ley hipotecaria

El consejo de ministros decidió el viernes pasado presentar un proyecto de ley para mejorar el mercado hipotecario antes del verano. Me parece una idea muy buena y espero que el articulado de la ley esté a la altura de las circunstancias. Lo poco que conozco hasta ahora es lo que ha aparecido el los telediarios y periódicos. Me gustaría comentarlo:

1) Se regulan las hipotecas inversas o hipotecas-pensión: Me parece algo brillante. Una hipoteca inversa es un contrato mediante el cual una persona o matrimonio con un piso puede recibir una renta mensual por un número determinado de años o hasta el fallecimiento de uno o los dos cónyuges a cambio de hipotecar su casa, pudiendo vivir en la misma entre tanto. En España que yo sepa sólo Caixa Terrassa e Ibercaja la comercializan abiertamente, y BBVA y La Caixa la ofrecen sólo a clientes que preguntan por ella. El problema de la hipoteca inversa es que una entidad con mala fe puede exprimir al pobre cliente que

2) Se cambiará el reglamento de regulación de las Sociedades de Tasación. Otra cosa buena. Los tasadores actualmente son lo menos independiente que uno pueda imaginarse. Para empezar muchos de ellos son propiedad de algún banco o caja de ahorros. Hay bancos que ofrecen hipotecas muy baratas pero cuando el cliente tasa sólo le dan el 80% de una tasación que es el 80% del valor de compraventa de la casa, es decir, el 64%, entonces de qué sirve? Por el contrario hay otros Bancos y Cajas que “hacen” tasaciones del 130% para dar créditos de alto riesgo sin que lo parezca, engañando de esta forma al Banco de España que vela por la calidad de la cartera crediticia de las instituciones financieras. Por último, es conveniente señalar que las instituciones utilizan el proceso de tasación para “atrapar” al cliente. Le suelen prometer la luna y cuando el cliente paga la tasación es cuando se cambian las condiciones del préstamo y el cliente no se suele ir ya porque ha incurrido en costes y no le queda mucho tiempo. Creo que entre las medidas del gobierno al respecto deberían estar las siguientes:

1. Ninguna sociedad de tasación podrá estar participada por una entidad financiera.

2. Una vez que una sociedad está homologada por el Banco de España para tasar un determinado tipo de inmueble, la entidad financiera tiene la obligación de aceptar esta tasación, no pudiendo vetar a unos tasadores en favor de otros.

3. El cliente elije la sociedad de tasación y la paga de su bolsillo.

4. Si el banco no está de acuerdo puede ordenar otra tasación con la compañía que él elija, y la paga el banco.

5. Si no hay acuerdo con el valor de tasación entre ambas partes se eleva el caso a un organismo rápido de arbitraje supervisado por el Banco de España o quien corresponda, que elije un tercer tasador para deshacer el empate. El coste lo paga la parte perdedora.

6. Todas las tasaciones llevadas a cabo deberán ser depositadas en un registro informatizado que servirá para que el Banco de España lleve a cabo las correspondientes inspecciones en busca de sesgos en los valores. Se podrán imponer sanciones y/o la pérdida de la homologación correspondiente.

3) Se van a reducir los costes de cambio de hipoteca. Esto sería desde luego muy bueno para la industria de intermediación financiera y para la sociedad en general. Hay que tener en cuenta que una hipoteca ya ha dejado de ser un préstamo para comprar una vivienda. Una hipoteca es realmente un préstamo que cuenta como garantía de pago una vivienda. El destino de los fondos obtenidos puede ser empleado para iniciar un negocio, invertir en fondos, comprar un coche, etc. Es por tanto muy importante para la economía de las familias y de las pequeñas y medianas empresas el que se puedan originar, modificar y cancelar hipotecas de manera ágil y eficiente para cubrir sus necesidades financieras del momento. Los costes de cambio de hipoteca son básicamente de dos tipos:

1. Papeleo: se puede mejorar mucho en este aspecto si se emplean adecuadamente las tecnologías de

2. Comisiones de cancelación y subrogación. Estoy a favor de reducir o eliminar las comisiones que pueden cobrar las instituciones financieras por cancelar o mover

08 marzo 2006

E-Loan y Outsourcing a India

Últimamente he hablado un poco del fundador de E-Loan y del Outsourcing. Pues bien, E-loan lleva tiempo externalizando el procesamiento de las solicitudes de hipotecas a India, concretamente a una empresa llamada Wipro de cuyo fundador también hable en otro post.

En EEUU hay una feroz campaña contra el Outsourcing. Recuerdo cuando estuve viviendo en Chicago (finales de 2003) que el Outsourcing era prácticamente el segundo tema de debate en TV tras la Guerra de Irak. Se hace muy duro para las empresas externalizar parte de sus operaciones sin que se prepare una campaña en su contra. Parece como si los Indios no tuvieran derecho a ganarse la vida trabajando para clientes estadounidenses (y europeos) pero nosotros si que podemos venderles a ellos cosas. Un sin-sentido en mi opinión.

Pues bien, en E-Loan decidieron dar al cliente la opción de que su proceso se gestionase en EEUU o en India. Si el cliente opta por la segunda tarda 2 días menos y creo le sale más barato. ¿El resultado? 86% eligieron India.

15 febrero 2006

Británicos a tipo fijo más y más

Artículo The Guardian

13 febrero 2006

Modelos de Website

Actualmente lo tenemos traducido al Inglés y al Catalán. Hemos incluido el Catalán pero no otras lenguas del estado porque en Cataluña hay mucho mercado de intermediación financiara y además porque los catalano-parlantes lo utilizan generalmente como primera lengua. Pero en un futuro prometemos ampliar a Euskera y Galego, así como al Alemán, que es nuestra nacionalidad no castellano-hablante más popular.

Una de nuestras mayores dudas era el enfoque que deberíamos dar al website:

- Informacional: Poca información pero clara y que inspire confianza.

- Transaccional: Datos por todos los lados para saber hasta el euribor de esta mañana a las 11AM.

12 febrero 2006

Innovacion en productos hipotecarios

La mayoría de la gente piensa que una hipoteca es una hipoteca, y que lo único que diferencia unas hipotecas de otras es el precio. Falso; hay hipotecas realmente innovadoras y avanzadas, y cada vez aparecen más. Algunos ejemplos:

- Hipotecas con préstamos personales preconcedidos.

- Hipotecas puente o cambio de vivienda.

- Hipotecas Inversas o Pensiones vitalicias a cargo del inmueble.

- Líneas de crédito hipotecario.

- Hipotecas para 6 titulares y 4 avalistas (para inmigrantes sobre todo).

- Hipotecas sólo intereses.

- Hipotecas cuota creciente (se comienza con una cuota muy baja y va creciendo paralelamente a los ingresos de los titulares).

- Hipotecas para no residentes (muchas entidades no prestan a los extranjeros no residentes).

- Hipotecas bonificadas.

- Hipotecas con tope de tipo de interés (tipo semi-fijo)

- Hipotecas para autoconstrucción.

- Hipotecas con seguro de pagos para no tener que pedir aval.

- Hipotecas compra sobre plano.

- Hipotecas con segunda garantía autocancelable (ideal para padres que quieren ayudar a la compra de una vivienda para sus hijos sin tener que desembolsar dinero)

- Segundas hipotecas.

- Hipotecas a 1 año para situaciones difíciles.

- Hipotecas para salir de situaciones de impago (pocos requisitos, pero mayor interés).

- Hipotecas a 50 años.

- Hipotecas 10 cuotas al año (ideal para autónomos que se quieren dar una dos pagas extras al año como si fueran asalariados).

- Hipotecas con inmueble + fondos de inversión como garantía.

- Etc. Etc.

Ninguna entidad financiera tiene una oferta que abarque ni la mitad de estos productos. Además hay variaciones significativas entre lo que se ofrece por distintas entidades. Por eso existimos, somos un supermercado financiero para localizar rápidamente y a bajo coste lo que más le convenga a cada cliente.

902 10 80 70

Conseguir el 902 10 80 70 tampoco fue fácil. Los números 902 está bastante cogidos ya y lo que te ofrecen son cosas como 902 74 64 83 o similares. Puede parecer absurdo pero para mi un 902 que tenga un buen número de ceros inspira confianza, que es uno de nuestros valores necesarios. En telefónica te dan la opción de elegir número, si está libre. El problema es que no te dan listados para elegir, tienes que decir números y ellos van comprobando si están libres o no. Además Telefónica no posee todos los números, sólo 1/3 de ellos. Total que me hice mi típica hoja de cálculo generadora de números 902 que estuviesen disponibles en Telefónica y que además tuvieran ciertas combinaciones (ceros, capicúas, etc) que inspirasen cierta confianza.

La clave del éxito fue Yolanda, la comercial de Telefónica. La estuve llamando durante un semana y en varias sesiones chequeamos casi 200 números, hasta que salió que el 902 10 80 70 estaba libre. No nos lo creíamos ni ella ni yo! Así que lo reservé. Por ejemplo, Bankinter tiene el 902 365 653 y Santander el 902 24 24 24 y el 902 18 20 20.

Y una cosa muy curiosa, Terra tiene el 902 10 80 10, y como el 1 y el 7 son simétricos en el teclado, todos los días llama gente a Crisalia para hablar con Terra.

Buscadores

Hace sólo unas semanas si uno introducía la palabra “crisalia” en Google no salíamos ni en la primera página. Resulta que Crisalia es también un nombre propio frecuente en algunos países de Latinoamérica y aparecían otras entradas. Ahora sucede lo siguiente:

- Google: #1

- Yahoo!: #2

- MSN: #1

- Technoraty: Sale mi blog.

A ver si dentro de poco salimos arriba al introducir “hipoteca” o “servicios financieros”!

11 febrero 2006

Diseñando el logo

Elección del nombre Crisalia

Me pasé 6 días completos tratando de elegir un nombre. Me hice listas con decenas de posibles nombres. Tenía que sonar a transparente y no parecerse a nada para que con el tiempo sólo fuera asociable a

10 febrero 2006

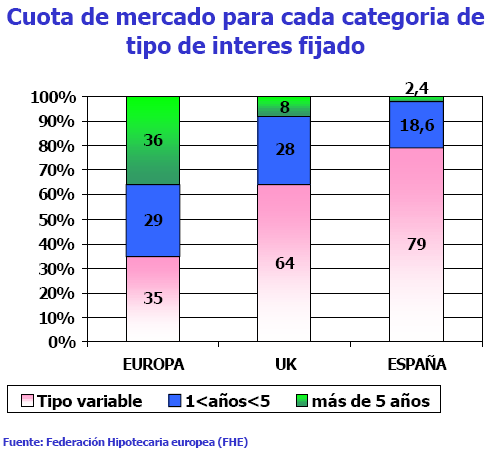

Fijo Vs Variable

FHE: http://www.hypo.org/

08 febrero 2006

El tamaño no importa, para los emprendedores tampoco.

Una noche de

Ramón me contó

Los Andorranos han preservado su país con astucia y estrategia, a pesar de ser nada más que 70.000 habitantes, la cuarta parte de una ciudad como Vigo! Creo que la lección es equivalente para los emprendedores, el tamaño no importa, se puede vencer a grandes empresas establecidas con innovación, visión y tenacidad.

23 enero 2006

No sólo hipotecas - Fondos en 2006

En Crisalia Servicios Financieros tenemos la determinación de ampliar

nuestras operaciones a más tipos de productos financieros. En primera

instancia ya está decidido abrir una línea de asesoramiento para productos

de ahorro-inversión: fondos, planes de pensiones, acciones, etc. El diseño

de la operativa y las entidades candidatas a ser nuestros socios ya están

decididos. Falta implementarlo para lo cual se necesitarán varios meses de

intenso trabajo, calculamos que para finales de 2006 podríamos tener un

piloto en funcionamiento.

En el mundo del asesoramiento e intermediación de productos de

ahorro-inversión hay dos entidades que en mi opinión brillan con luz propia:

Charles Schwab (7 millones de cuentas en EEUU) y Deutsche

Vermögensberatung (3.8 millones de clientes, en Alemania fundamentalmente).

Son desde luego dos modelos de negocio a estudiar detenidamente.

P.D.: Otros 2 modelos interesantes son:

MLP: Empresa Austriaca con un planteamiento muy peculiar. Contratan médicos,

les enseñan finanzas y se ponen a asesorar y vender ahorro-inversión al

colectivo de médicos. Lo mismo hacen con Ingenieros, abogados, dentistas,

etc. Es un modelo basado en la empatía.

Banca Fideuram: Interesante que en los países más del sur todavía la gente

prefiere que sea un banco. Da más confianza. Banca Fideuram es un Banco

especializado en productos de Ahorro Inversión, aunque operativamente no

difiera de los modelos arriba mencionados.

20 enero 2006

Mauricio, Cecilia y CUBO Creativo

Quizá una de las cosas que más gratamente me han sorprendido en mi

experiencia emprendedora han sido las personas. Creo que fue muy acertada la

manera en que "capté" a los primeros "Crisálidos". Lo que hice fue poner

carteles en la universidad solicitando colaboración para una empresa que se

estaba creando.

Un día fui a la facultad de ciencias de la información de la Universidad

Complutense y puse mis carteles entre cientos de carteles con consignas

políticas de todo tipo. El mío decía:

"Empresa recién creada de servicios financieros necesita estudiante

freelance para diseñar mailings y otros aspectos comunicativos de la

empresa"

A los 2 días tenía casi 10 emails con CVs. Entrevisté a varios y no estaba

yo del todo convencido. Por último llamé a Mauricio, que no encajaba del

todo puesto que solo estaba en primer curso!

Le entrevisté y fue genial, según empiezo a hablar creo que él ya intuyó que

me iba a enrollar mucho y me cortó diciendo "La única manera de saber si

alguien es bueno diseñando es viendo su book, y este es el mío"

Me lo enseñó y me convenció. Y su trabajo con el logo y otras acciones

comunicativas en Crisalia también me parecen excelentes. Además Cecilia -su

hermana- hizo el website, justo de la manera en que habíamos imaginado.

Mauricio y Cecilia forman CUBO Creativo, su emprendimiento que estoy seguro

dará mucho que hablar en los próximos años. Aquí hay talento:

Etiquetas: Crisalia, Español, Personal

02 enero 2006

Presentación en Fundación Pedro Barrié de la Maza

El pasado viernes tuve la oportunidad de contar -junto a 4 emprendedores

más- mi experiencia emprendedora en la Fundación Barrié de la Maza, en Vigo.

Pedro Barrié de la Maza fue un emprendedor en serie involucrado en Banco

Pastor, FENOSA, ASTANO, etc etc. Y como buen emprendedor de éxito, acabó

lanzando un proyecto de carácter social, la fundación que lleva su nombre.

La Fundación Barrié de la Maza ha formado a generaciones de dirigentes

gallegos, muchos de ellos clave en el desarrollo de organizaciones como -por

ejemplo- Citroën, Unión FENOSA, el gobierno Galego o Inditex.

Fundación:

www.fbarrie.org

Vida de Pedro Barrié de la Maza:

http://www.fbarrie.org/fundacion/biografiaPBM.htm

http://es.wikipedia.org/wiki/Pedro_Barri%C3%A9_de_la_Maza

Proyectos empresariales presentados:

www.fba-consulting.com

www.verticalia.com

www.progenika.com

www.crisalia.com

www.edicions-espontaneas.com

Etiquetas: Crisalia, Español, Personal

23 diciembre 2005

Estrategias de Marketing Crisalia

A lo largo de los meses he ido refinando la estrategia de Crisalia en muchos

aspectos:

*Modelo de negocio - Supermercado Financiero no franquiciable (para

controlar la calidad del asesoramiento).

*Operaciones - Generación semi-automatizada de informes mediante software

distribuido + Intranet Crisalia con herramientas sencillas de gestión de

documentación que permitan al asesor financiero centrarse en su tarea de

asesoramiento.

*RRHH - Centrado en la figura del asesor financiero cuya cartera de clientes

está perfectamente definida. Esquema de comisiones basado en i) misma

comisión independientemente de lo que recomiende el asesor y ii) cada trato

cerrado supone una comisión individual para el asesor, así tiene plena

consciencia del efecto de su profesionalidad.

*Financiera - Mis ahorros + préstamo de mi hermano + préstamo bancario.

Evitar por ahora la entrada de socios puramente capitalistas, especialmente

VCs (ya nos han tentado 3 personas individuales y un VC), no hacen más que

distraer y en muchas casos incordiar (Carlos, excepto tú mi pana!)

*Responsabilidad social: donamos el 17% de nuestros beneficios antes de

impuestos a proyectos de interés social.

¿Y el marketing?

Sinceramente, no lo tengo muy claro. Mucha gente tiene ideas muy "potentes"

acerca del marketing. Yo por ahora tengo pequeñas enseñanzas y con ellas

trato de definir una estrategia de marketing coherente. Son las siguientes:

- La confianza es el valor absoluto en el mundo de los servicios

financieros, incluso en productos en los que el consumidor recibe dinero.

- Ser explícito genera desconfianza. Es como si fuera mejor que te

descubriesen antes que tu descubrirte (como cuando se va de ligue...)

- A nivel personal no me gustan los regalos y no vamos a ofrecerlos nunca.

En Crisalia ahorramos dinero a nuestros clientes en vez de regalarles TV de

plasma.

- Los medios de comunicación son muy caros. Además cuesta mucho negociar con

ellos y llegar a tener una masa crítica. Te puedes pasar semanas hasta que

obtienes un descuento aceptable.

¿Y los segmentos?

Resulta tentador centrarse en un segmento determinado. Por ejemplo en el de

los inmigrantes, tan de moda ahora (no en vano son 1 de cada 3 hipotecas en

Madrid). Podríamos poner anuncios con banderas de Ecuador, Venezuela,

Polonia, etc. Etc. Sin embargo, hablando con ellos uno descubre que lo que

no quieren es que les traten como algo exótico, sino como unos ciudadanos

más.

La verdad es que por ahora el boca a boca nos está funcionando de maravilla,

pero todavía tengo pendiente lanzar alguna campaña de marketing que tenga

sentido. Me falta algo.

18 diciembre 2005

Hacer política con hipotecas (hipotecas ecológicas y más...)

La hipoteca es sin duda el "acontecimiento financiero" del ciudadano medio. Es algo que tiene un impacto social y personal muy significativo.

Por eso, los gobiernos tienden a hacer política con las hipotecas. No voy a entrar en si esto es bueno o malo en este texto -de hecho no tengo una opinión formada al respecto-, simplemente voy a describir brevemente algunos ejemplos:

*En España las deducciones fiscales por tener una hipoteca son enormes, de hasta 1.800 € al año por persona. Esta política está claramente pensada para favorecer a las clases más humildes, aunque realmente favorece a la clase media porque las clases más humildes no compran una casa de ninguna manera.

*En Estados Unidos hay dos agencias gubernamentales -Freddy Mac y Fannie Mae- que se dedican a financiar -favorablemente- a los bancos para que den las hipotecas que el gobierno quiere en cada momento. Si en un momento la preocupación es la minoría negra, se lanzan hipotecas baratas y de fácil obtención para esa minoría. Es decir, el banco le concede la hipoteca a una familia de la minoría negra aunque no cumpla algún requisito porque el gobierno se hace cargo de la operación. Que en otro momento la prioridad son las mujeres solteras, pues lo mismo. Incluso hay un fondo para favorecer la integración de los veteranos de guerra en la sociedad civil mediante la facilitación de la compra de su casa.

*Quizá uno de los ejemplos más sofisticados e innovadores sucede en EEUU: la hipoteca ecológica. ¿Qué es esto? Es simplemente una hipoteca regulada por el gobierno federal estadounidense que incorpora beneficios fiscales y de otro tipo para aquellos propietarios que tengan una vivienda que ahorre energía. En otras palabras, si pones ventanas con buen aislante, se ahorra no sólo en calefacción, sino en impuestos e hipoteca. Además, si quieres financiar la instalación de mejoras energéticas (ventanas, calefacción solar, etc) en la vivienda, se puede hacer gracias a un crédito muy barato (claro que si, lo subvenciona el gobierno) con cargo a la hipoteca.

En fin, que la hipoteca es un instrumento de hacer política realmente potente. Esperamos que nuestros políticos sepan utilizarlo con sabiduría y equidad.

www.freddiemac.com

www.fanniemae.com

Etiquetas: Crisalia, Español, Society/Sociedad

Los españoles ahorran con casas

Cada uno tiene su estilo. Muchos alemanes y norteamericanos nunca compran una casa, viven alquilados y dedican su excedente salarial a fondos y planes de pensiones que les den una seguridad ante los imprevistos de la vida o ante la merecida jubilación.

En España sucede de otra manera, lo cual no significa ni que sea mejor ni peor. Los españoles tienden a emplear sus ahorros en la compra de una vivienda. Esto, desde el punto de vista financiero, tiene sus ventajas y desventajas:

Ventajas: Te obligas a ahorrar. No es lo mismo prometerse a uno mismo que voy a dedicar 800 € mensuales al fondo de inversión, que prometérselo al banco y tener que pagar una letra de hipoteca. Además es tu casa y la cuidas.

Desventajas: Si necesito disponer de mi dinero por un imprevisto no es tan fácil como ir al señor del fondo y pedirle que venda por valor de 50.000 €. No se puede vender el cuarto de baño y el trastero de la casa, ni tampoco es fácil vender la casa y trasladarse inmediatamente a una un poco más pequeña. La solución a esta situación es refinanciar la hipoteca a unos términos que se ajusten al nuevo escenario financiero de la persona.

Por eso en Crisalia hemos dedicado un gran esfuerzo en desarrollar un sistema de asesoramiento específico para personas que desean "desahorrar" algo de dinero. Hay muchas incertidumbres y gastos que han de ser convenientemente explicados y presentados para que un individuo o familia tome la decisión de refinanciar su hipoteca, con total seguridad de que lo que están haciendo es lo más conveniente para ellos. En mi opinión, en España el número de refinanciaciones hipotecarias va a crecer significativamente debido a la subida de tipos y a la ralentización del crecimiento.

14 diciembre 2005

Mercado Único Europeo de Servicios Financieros

¿Existe un mercado único de servicios financieros?

La respuesta a esta pregunta no es evidente. En primer lugar, hay muchos "submercados" de servicios financieros. El "submercado" de banca de inversión -por ejemplo- parece bastante unificado; Goldman Sachs, Lehman Bross y Rothschild operan en cualquiera de los 25 países de manera muy similar. Otro caso similar podría ser el "submercado" del capital riesgo/private equity: CVC Capital Partners lo mismo compra Cortefiel en España que la Fórmula 1 en el Reino Unido, o Rapala en Finlandia.

Sin embargo en el "submercado" de los servicios bancarios a clientes particulares las cosas son muy diferentes. Existe un grandísimo número de razones que ilustran la idea de que este submercado está muy lejos de ser un mercado único, y por tanto -más- competitivo. Yo destacaría los siguientes:

- Hay muy pocos bancos que operan en varios países simultáneamente. De hecho solamente uno opera -de manera generalizada- en la Europa de los 25, y no es europeo: Citibank. Cuando un banco traspasa una frontera en Europa tiene que hacer un esfuerzo titánico para establecerse. En España Barclays Bank -uno de los mayores bancos del mundo- sufrió dos graves traspiés antes de poder tener una cierta presencia, que consiguió gracias a la compra del Banco Zaragozano. Deutsche Bank e ING Direct también están sufriendo lo suyo, y otras muchas entidades han quedado en el camino: BNP, Abbey, y hasta incluso en cierta forma Citibank, que en España ha decidido focalizarse para poder subsistir.

- A veces resulta difícil incluso hasta ver a bancos o cajas que compitan en un país completo. En España entidades tan grandes como Caja Madrid o el Banco Atlántico (ahora ya fusionado con Banc Sabadell) presentan una asimetría territorial muy importante.

- La política de RRHH de los bancos no es meritocrática. Ninguna empresa reconocería esto que digo por supuesto, pero sólo hay que observar los nombres y apellidos de los altos directivos de los bancos y cajas para darse cuenta que la mayoría pertenecen a grupos familiares de gran influencia económica y/o política. En otras industrias una empresa no puede permitirse el lujo de dejar a los hijos de los mayores accionistas dirigir el destino de la compañía, en la banca sí.

- Corrupción; no ya en casos tan graves y descarados como el de Antonio Fazio, gobernador del Banco de Italia, sino muchas otras pequeñas corruptelas que suceden día tras día a lo largo y ancho de Europa.

Todos estos puntos son tan evidentes que la Unión Europea lleva años planteando seriamente un cambio en este mercado. La Agenda de Lisboa lo establecía como una de sus mayores "prioridades prácticas" y el mismo Wim Kok (exprimer ministro Holandés y responsable de la citada agenda) nos lo comunicó durante una conferencia que impartió en la la Fundación Rafael del Pino.

¿Cómo unificar pues este mercado?

Parece que lo más adecuado sería seguir una triple estrategia:

- Centralizar la regulación de la industria a nivel Europeo (en vez del actual Estatal o incluso Autonómico). Es decir, que sea el Banco Central Europeo el que decida si un banco debe aflojar su política de riesgo o no; que sea una directiva Europea la que establezca si una cláusula es ilegal o no, etc. Se crearía un escenario armonizado de actuación que permitiría a un banco español actuar en Polonia -y viceversa- sin tener que "reaprender" como hacer banca.

- Impulsar la intervención de la comisaria europea para la competencia en esta industria. Los comisarios europeos de competencia (Neelie Kroes, Mario Monti, etc) han y están jugando un papel muy digno y positivo en algunas industrias. Esto es debido principalmente a que al haber tanta diversidad política y geográfica a nivel de UE las "injerencias políticas" tienen mucho más complicado su éxito. Se ha de potenciar el papel de las instituciones europeas en la industria bancaria.

- Impulsar el funcionamiento de los tribunales de justicia o arbitraje en asuntos bancarios. Además creo que en este caso lo lógico sería que estos tribunales estuvieran lo más cerca posible de los cuidadanos, es decir, que fueran gestionados por las comunidades autónomas o incluso ayuntamientos. Creo que una normativa centralizada a nivel europeo se complementa perfectamente con una aplicación práctica a nivel lo más local -y ágil- posible.

¿Quién ganaría del mercado único de servicios bancarios?

- Los consumidores, que verían a Caixa Terrassa comercializar su maravillosa hipoteca inversa en Coruña o Hamburgo indistintamente, o a Credit Agricole ofrecer líneas de crédito con seguros de pago para agricultores de cultivos muy sensibles a la metereología en Burdeos o Ciudad Real por igual.

- Los bancos y cajas buenos, aquellos que con ingenuidad -o sin ella- apuestan por la innovación tecnológica y de producto. Bankinter sería un magnífico ejemplo.

- Los bancos y cajas "casi-buenos", es decir, que les gustaría serlo pero no se atreven viendo como está el panorama.

- Empresas de servicios financieros con propuestas de valor especializadas. Por ejemplo, nuestra Crisalia Servicios Financieros, que incorporaría aún más diversidad a su cartera de productos.

¿Y quién saldría perdiendo?

- Los bancos y cajas "malos", que tendrían que replantearse completamente sus prácticas habituales y adaptarse o desaparecer.

- Las administraciones de regulación bancaria a nivel Estatal, que verían perder su territorio de influencia. Además cierto número de puestos de trabajo debería ser transferido a la UE (no necesariamente en el sentido físico, sino más bien en el organizacional) o a otras administraciones estatales.

- Antonio Fazio, seguro.

www.gs.com

www.lehman.com

www.rothschild.com

www.db.com

www.bankinter.es

www.bancopastor.es

www.citibank.com

www.credit-agricole.fr

www.caixaterrassa.es

www.ingdirect.es

www.barclays.com

www.crisalia.com

http://europa.eu.int/growthandjobs/intro_en.htm (Agenda Lisboa)

http://europa.eu.int/comm/commission_barroso/kroes/index_en.html (Comisaria

Kroes)

Etiquetas: Crisalia, Español, Society/Sociedad

09 diciembre 2005

Lanzamiento de crisalia.info (beta) - Necesitamos voluntarios para probarlo

En enero de 2006 lanzamos crisalia.info, un portal de información financiera

gestionado por Crisalia Servicios Financieros.

Crisalia.info aspira a ser una referencia para orientar al ciudadano medio

sobre los temas financieros de su interés. Dividiremos la información por

tipo de producto: hipotecas, fondos y planes de pensiones, seguros, etc.

etc. Además crisalia.info contará con un newsletter quincenal de suscripción

voluntaria. El portal no va a contener publicidad directa de Crisalia

Servicios Financieros.

Crisalia.info y su newsletter operarán en modo de pruebas durante los 6

primeros meses de 2006. Necesitamos voluntarios para darnos un poco de

feedback al respecto. Sólo tienes que suscribirte y dentro de 6 meses te

llamaremos para conocer tu opinión.

Si estás interesado sólo tienes que escribirme a

francisco_hernandez@crisalia.com indicando tu nombre. Te estaremos muy

agradecidos.

01 diciembre 2005

Subida de tipos y Crisalia

Jean-Claude Trichet ha comunicado hoy que los tipos de intervención del BCE

suben un cuarto de punto hasta el 2,25 %. Esto en realidad hace más

atractivo el servicio que prestamos en Crisalia. Muchas personas y familias

están tomando conciencia de lo que una subida de tipos mayor podría suponer

y acuden a Crisalia para que les asesoremos. Con subida o sin subida,

nuestros clientes están más tranquilos porque tienen conocimiento de qué

pasaría en cada caso y han tomado sus decisiones financieras en consonancia.

My news / Mis noticias

Feed URL:

http://francisco.hernandezmarcos.net/atom.xml

Feed URL:

http://francisco.hernandezmarcos.net/atom.xml

© 2005-2007 Francisco Hernández Marcos

{kind=link}